Аккуратное ведение домашней бухгалтерии — важная составляющая финансового благополучия. Наиболее наглядными и практичными являются таблицы и графики, которые можно вести в Excel или специальных приложениях. Применение таблиц для накопления денег позволяет понять структуру расходов и рассчитать сумму регулярного вклада.

.jpg)

Как научиться откладывать деньги

При отсутствии привычки копить любые крупные расходы (например, на отпуск, лечение или покупку бытовой техники) становятся ударом по бюджету. Экономисты и финансисты рекомендуют откладывать не менее 10-20% доходов. Однако при средней зарплате перечислить на депозит сразу большую сумму может быть сложно.

Чтобы облегчить процесс накопления, необходимо:

- записывать все расходы, распределяя их по категориям;

- по истечении 3-4 месяцев изучить динамику финансов, выделить обязательные, желательные и ненужные траты;

- планировать ежедневные, еженедельные и ежемесячные покупки;

- задать цель для накопления денег;

- регулярно перечислять на карту-копилку или депозитный счет фиксированную сумму или остаток от необходимых трат;

- делать перерыв в 2-3 дня между выбором желаемого товара и покупкой;

- избегать кредитов на вещи, которые не относятся к категории первой необходимости (рабочим инструментам, лечению и др.).

Это приводит к импульсивным покупкам, которые не оставляют места для регулярных накоплений. Справиться с дефицитом дофамина помогут занятия спортом.

Рекомендуем к прочтению: Деньги как средство накопления

Главные особенности таблицы для накоплений

При отсутствии привычки копить финансисты рекомендуют заранее планировать вклады и затраты. Таблицы помогают упорядочить процесс и заранее рассчитать итоговую сумму. Видимый результат может стать стимулом для соблюдения правил.

Принцип действия

Принцип действия таблиц зависит от того, какую цель вы ставите перед собой. Если вам необходимо изучить структуру расходов, то нужно распределить траты на несколько групп (категорий) и аккуратно вносить их в список. Деньги, отложенные на вклад, включаются в план отдельной категорией.

.jpg)

В краткосрочной перспективе такая таблица позволит отследить необязательные и импульсивные траты, а в долгосрочной — понять динамику расходов и составить план накоплений на 6-12 месяцев.

В таблицах для планирования вкладов указываются другие сведения:

- цель;

- длительность накоплений;

- расчетный период;

- размер взноса.

Вклад может быть фиксированным или переменным. Для выработки привычки используют т.н. «трюковые» таблицы, которые предполагают плавное увеличение или уменьшение размера взноса в зависимости от номера недели, времени года и др.

Преимущества

К основным преимуществам таблиц относят:

- наглядность цели и результатов;

- возможность построить график расходов по месяцам и категориям;

- простой принцип составления;

- большой выбор приложений, которые облегчают ведение семейного бюджета.

Основные принципы и правила создания

Создавать таблицы для планирования семейного бюджета и вкладов можно в Microsoft Excel, Google Doc и специальных приложениях.

.jpg)

Расходы делятся на несколько категорий:

- продукты;

- ЖКХ;

- бытовая химия, товары для дома;

- кредиты, ипотека, оплата долгов;

- налоги;

- транспорт;

- связь, интернет;

- лечение, диагностика, другие медицинские расходы;

- одежда, обувь;

- обучение (оплата репетиторов, учебы в университете, курсов повышения квалификации);

- подарки;

- товары для животных;

- питание вне дома;

- развлечения.

Для большей наглядности категории дополнительно делят на 3-5 групп. Например, это могут быть:

- «Повседневные», «Ежемесячные», «Крупные» и «Квартира»;

- «Обязательные», «Нужные», «Избыточные»;

- «Повседневные», «Жилье», «Кредиты», «Дети» и др.

В группу повседневных расходов включаются еда, транспорт, оплата связи, одежда и др. К тратам на квартиру относятся не только ЖКХ, но и ипотека, ремонт и налог на недвижимость. Отслеживать динамику расходов целесообразно по результатам 3-6 месяцев наблюдений.

Пример таблицы для планирования накоплений при зарплате от 30 до 50 тыс. руб.

| Дата | Размер вклада | Отметка о выполнении | Общая накопленная сумма | Цель | Примечания, другие сведения |

|---|---|---|---|---|---|

| 01.03.21-07.03.21 | 1860 руб. | Вложено 1500 руб. | 16040 руб. | Ноутбук — 61000 руб. | Сумма уменьшена из-за трат на подарки |

| 08.03.21-14.03.21 | 1860 руб. | Вложено 2650 руб. | 18690 руб. | Вложения увеличены с учетом премии |

Фиксированный взнос рассчитывается в зависимости от дохода и суммы обязательных расходов. Если общий доход семьи составляет 50 тыс. руб., то еженедельный вклад может составлять от 600 до 2500 руб.

При долгосрочном плане полезно учитывать финансовую динамику.

Например, в месяцы, когда к обязательным тратам добавляются оплата отопления, подарков и др., можно установить минимальную планку взносов.

Распространенные варианты таблиц для накопления денежных средств

Наиболее популярными таблицами для накоплений являются «52 недели богатства», «Плюс 50» и ее аналоги. Они подходят для планирования вкладов, но помогают новичкам выработать полезные финансовые привычки.

Для отслеживания расходов и планирования бюджета можно применять таблицы «Личный бюджет на год», «План-2035», «Бюджет на 1000 дней» и др.

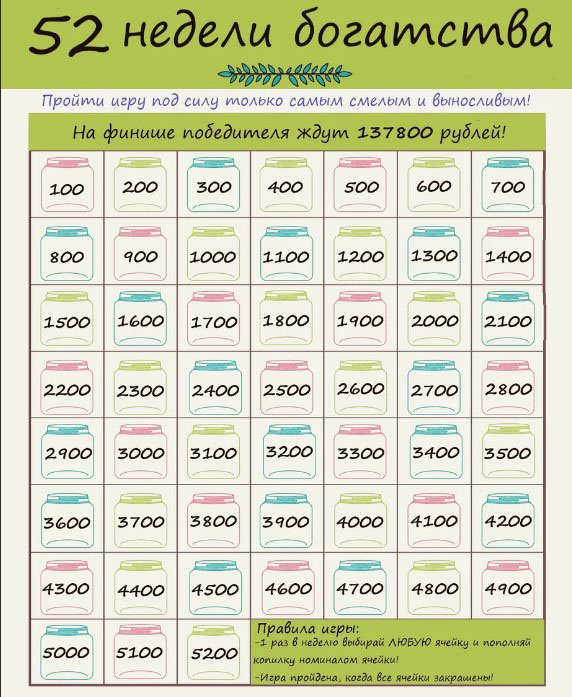

«52 недели богатства и экономии»

Американская система «52 недели» предназначена для формирования привычки к накоплениям. Основные ее принципы — это регулярность и посильные вклады. Прежде чем создавать финансовый план, авторы рекомендуют провести эксперимент, откладывая по 1 доллару ежедневно в течение 3-4 недель. В качестве эквивалента можно копить по 10-50 руб.

Этот небольшой эксперимент позволит привыкнуть к накоплению и скорректировать финансовый план. Собранная сумма станет приятным бонусом.

Как копить по системе «52 недели»:

- Подсчитать средний постоянный доход (зарплату, пособия, выплаты по депозитам) и максимальную сумму необходимых трат. Нерегулярные премии и подработки на этом этапе можно не учитывать.

- Вычислить разницу между поступлениями и расходами, разделить полученное значение на 4,35. Эта сумма — минимальный размер недельного взноса.

- Разработать план накоплений на год, разделив таблицу на 52 строки. Столбцов будет всего 4: «Неделя», «Отложено», «Всего» и «Примечания». С помощью Excel можно заранее рассчитать минимальную сумму накоплений за год.

Максимальный недельный взнос не регламентируется. Вклад увеличивают при получении премий, подарков, налоговых вычетов и оплаты за подработку.

Для пользователей смартфонов с операционной системой Android существует бесплатное приложение «52 недели».

«Плюс 50»

Системы «Плюс N» позволяют плавно увеличивать размер взноса в течение всего периода накоплений. В зависимости от дохода можно выбрать таблицу «Плюс 20», «Плюс 50», «Плюс 100» и др. Принцип действия системы основан на том, что в каждую следующую неделю взнос увеличивается на 20, 50 или 100 руб. Например, если в первую неделю необходимо отложить всего 50 руб., то через полгода — уже 1300 руб.

Главный минус системы — большие финальные вклады. При выборе таблицы «Плюс 50» в последний месяц придется отложить около 10 тыс. руб. Если в первые недели накопления будут незаметны для бюджета, то в последние могут составить более 50% необходимых трат.

Решить эту проблему можно 3 способами:

- Выбрать систему с цикличным подъемом и спадом (например, увеличивать взнос до 26 недели, а затем уменьшать в обратном порядке).

- Сократить период накоплений.

- Откладывать запланированные суммы не последовательно, а по мере возможности (например, в первую неделю 2000 руб., запланированные на 40-ю неделю, во вторую — 500 руб. и т.д.).

«План-2035»

Система «План-2035» будет полезна для тех, кто хочет заранее планировать расходы. В таблице учитываются доход и несколько категорий расходов:

- обязательные (питание, кредиты, ЖКХ, транспорт, накопления, траты на детей и др.);

- квартира или дом (налоги, строительство, ремонт);

- автомобиль (налоги, страхование, бензин, ремонт);

- семья (одежда и обувь, лечение, отпуск, подарки и др.).

План заполняется каждые 2 недели.

Анализируя структуру доходов и расходов, семья может спланировать крупные траты и включить их в самые прибыльные месяцы.

«Бюджет на 1000 дней»

Эта система предназначена для долгосрочного планирования. Категории расходов распределяются на 3 группы: повседневные, крупные траты и жилье (квартира). С помощью разных диаграмм можно определить самые затратные месяцы, соотношение расходов и долю необязательных покупок.

Пример таблицы «Бюджет на 1000 дней»

| Дата | Категория | Подкатегория | Наименование | Стоимость | Комментарий |

|---|---|---|---|---|---|

| 04.03.21 | Продукты | Супермаркет | Сыр, мясо, кофе, фрукты | 1030 руб. | — |

| 04.03.21 | Транспорт | Такси | Проезд после работы | 150 руб. | — |

| 05.03.21 | Красота и здоровье | Аптека | Цитрамон, Кларитин, крем Eucerin | 1878 руб. | — |

| 06.03.21 | Еда вне дома, рестораны | Доставка | Пицца | 550 руб. | — |

При анализе уделяется внимание не только структуре трат, но и их сравнению с данными за аналогичный период в прошлые годы. В первые месяцы ведения можно отследить финансовую динамику и сократить повседневные расходы.

«Бюджет с IFTTT»

Эта система позволяет вести домашнюю бухгалтерию, не открывая основной таблицы. Для ввода данных применяется «Гугл»-форма, а для выгрузки остатка — бот IFTTT. Перед началом работы потребуется настроить категории и интеграцию.

В стандартной таблице все расходы делятся на 3 группы:

- повседневные (продукты, транспорт, бытовая химия, еда вне дома, развлечения и др.);

- постоянные (ЖКХ, оплата связи и регулярных подписок, кредиты, ипотека, налоги, секции и абонементы);

- крупные (отпуск, ремонт, покупка бытовой техники и др.).

Структуру расходов по периодам, группам и категориям можно просмотреть на первой странице таблицы. С учетом лимита трат бот выводит в мессенджере уведомление об остатке средств.

«Сделай сам!»

«Сделай сам» — это упрощенная версия системы «Бюджет за 1000 дней». Категории расходов в ней также распределяются по 3 группам: «Повседневные», «Крупные» и «Квартира». При анализе рекомендуется сосредоточиться на первой группе, поскольку регулярные траты могут включать много импульсивных покупок.

Помимо основных категорий, в таблицу можно включить лимит расходов и накоплений.

«Личный бюджет на год»

С помощью таблицы «Личный бюджет на год» можно изучить структуру доходов и расходов и регулировать размер накоплений в зависимости от прибыльности периода.

В финансовый план включаются:

- поступления;

- повседневные и крупные расходы;

- финансовые цели.

Если в одном из периодов наблюдается дефицит, то средства переносятся с других месяцев. Избыток денег распределяется по финансовым целям (отпуск, накопления, погашение ипотеки и др.).

«Семейный бюджет за 15 минут в неделю»

Система «Бюджет за 15 минут» позволяет вести учет доходов и расходов по неделям. В начале периода указывают входящие остатки (наличные, вклады, суммы на банковских счетах) и обязательства (долги, минус на кредитных картах). Учетная часть таблицы делится на 4 столбца:

- дата;

- поступления;

- регулярные траты;

- разное (незапланированные покупки).

Реальные отзывы об эффективности таблиц

Алла, 34 года, Москва

Пару лет назад нашла описание финансовой игры «52 недели богатства». Копить я не умела, но принцип показался простым и интересным. Откладывала от 10 до 520 руб. в зависимости от недели. Кроме основной суммы, бросала в копилку всю мелочь. За год набралось больше 21 тыс.! Сумма небольшая, но затраты были совсем незаметны для бюджета.

.jpg)

Алексей, 43 года, Пермь

Коплю по системе «Плюс 50» или «Плюс 100», но распределяю вложения в обратном порядке. Сразу после зарплаты получается внести сумму из конца таблицы, а к концу месяца — беру любую начальную. Сроки накопления устанавливаю по целям.

.jpg)