Деятельность банков сопряжена с риском невозврата заемных денег. Причинами становятся форс-мажорные обстоятельства, потеря трудоспособности, гибель клиента. Избежать этого помогает страхование жизни, здоровья и отдаваемого в залог имущества.

Пользование такой услугой повышает переплату по займу, поэтому клиенты ищут способы, как вернуть страховку по кредиту. Такое возможно только в некоторых случаях.

.jpg)

Что такое страховка по кредиту и зачем она нужна

Услуга считается самой распространенной. Страховка повышает финансовую нагрузку на заемщика, однако гарантирует банку возврат долга при возникновении непредвиденных ситуаций.

Так банки минимизируют риски, которые особенно высокими становятся при автокредитовании и ипотеке. Удобна страховка и клиенту. При наступлении указанного в договоре случая ему не придется вносить платежи. За него это будет делать страховщик.

Изменения в кредитном законодательстве

Внесенные 01.09.2020 поправки коснулись только выдачи потребительских займов. На ипотечное кредитование они не распространяются. В случае досрочного погашения клиент может вернуть часть страховых взносов за период, оставшийся до последнего платежа по графику.

Изменения касаются договоров кредитования, заключенных после 01.09.2020. Если соглашение было подписано ранее, нововведения на него распространяться не будут. Заемщику придется подавать заявку в СК и дожидаться индивидуального решения.

В некоторых случаях требуется обращение в суд.

Согласно внесенным поправкам, банк может увеличивать ставку по займу только тогда, когда клиент подписывает соглашение с СК до полного погашения долга.

Зачем возвращать кредитную страховку

Сумма дополнительных взносов в некоторых случаях достигает 30% от размера долга. Из-за этого сильно увеличиваются ежемесячные платежи и переплата по кредиту.

Например, при общей сумме долга 120 тыс. на руки клиент получает только 100 тыс. Оставшаяся часть направляется на оплату услуг компании. Поэтому возвращать страховку стоит – это снижает финансовую нагрузку.

В каких случаях можно заблаговременно отказаться от страховки

Существуют обязательные и добровольные виды услуг. Порядок оформления полисов регулируется ст. 927 ГК РФ («Добровольное и обязательное страхование»).

Отказываться можно только от услуг, получаемых на добровольной основе.

К этой категории относятся:

- Страхование жизни. Основным риском считается гибель клиента. Страховка защищает наследников от передачи финансовых обязательств.

- Полис на случай увольнения по уважительным причинам, потери трудоспособности. СК выплачивает взносы по кредиту на протяжении 4-10 месяцев. Страховка действует в течение всего срока погашения долга.

- Защита титула при ипотеке. Такой договор не считается обязательным, несмотря на то что банки часто навязывают его.

- Страхование имущества при оформлении потребительских займов.

Почему нельзя отказаться от страховки при ипотеке и автокредите

Оформление таких договоров считается обязательным, что закреплено на законодательном уровне. Услуга не является отдельной, она входит в условия кредитования.

Обязательность оформления страховки связана с риском невозврата долга в случае порчи или уничтожения покупаемого в кредит имущества. Полис полезен и заемщику.

При потере имущества он не будет платить деньги банку впустую. Например, машина может быть угнана и не найдена. Клиент от финансовых обязательств при этом не освобождается. При наличии же страховки ущерб будет возмещен.

Чем чреват отказ от страховки кредита

Последствиями становятся:

- Отказ в оформлении кредита. Банки стараются не выдавать займы новым клиентам, не заключающим договоры страхования. Это связано с тем, что кредитор не получает гарантии возврата денег. К положительному решению в случае с сомнительными клиентами банк склоняется при их согласии на покупку полиса.

- Повышение переплаты по кредиту. Оформление страховки помогает получить кредит с минимальной ставкой. Разница иногда достигает 15%. Заемщик выбирает продукт с лучшими условиями, забывая про необходимость расчета суммы страховых взносов.

- Изменение условий кредитования. Помимо повышения ставки, банки нередко снижают кредитный лимит, увеличивают или уменьшают период погашения долга.

.jpg)

Когда страховка подлежит возврату

Если клиент оформил страховку и получил заем, он может расторгнуть договор с СК в течение 5 дней после подписания. За это время не должен наступить страховой случай.

В некоторых банках период охлаждения, во время которого клиент может отказаться от услуг СК, длится 14 дней.

Такой срок установлен указом ЦБ РФ от 20.11.2015. Страховая компания или банк вправе увеличивать период по своему усмотрению.

Почему банк отказывается возвращать страховку

Если заявление подано в установленные сроки, оно рассматривается обязательно.

Кредитное учреждение или СК принимает отрицательное решение в следующих случаях:

- Когда в период охлаждения наступает страховой случай. Компания исполняет свои обязательства. Например, если клиент потерял работу и не может вносить платежи по кредиту, за него это делает страховщик. Значит, заемщик воспользовался услугой и вернуть уплаченную за нее сумму не может.

- Когда клиент подает заявление по истечении 14 дней после подписания договора. Страховая компания вправе оставлять такие просьбы без рассмотрения. Можно попробовать защитить свои интересы в суде, однако придется доказывать, что услуга была навязана.

- Если было присоединение клиента к договору коллективного страхования. Возврат денег в течение периода охлаждения в этом случае невозможен. Единственным вариантом считается подача иска о признании договора недействительным.

Как оформить возврат страховки

Заемщику нужно следовать такому алгоритму:

- Собрать документы.

- Написать заявление в офисе СК.

- Дождаться возврата уплаченной страховой премии.

Необходимые документы

Перед посещением офиса СК нужно подготовить:

- паспорт заемщика;

- заявление на расторжение страхового договора;

- квитанцию об уплате премии;

- страховой полис (оригинал);

- кредитный договор, справку от кредитора об отсутствии задолженности (в случае досрочного закрытия займа);

- реквизиты счета для поступления денег.

Какую сумму можно вернуть

Размер возвращаемой страховой премии рассчитывается по количеству дней, оставшихся до прекращения срока действия соглашения. При отказе от страховки в течение периода охлаждения можно получить обратно всю сумму.

Особенности при досрочном погашении

Если размеры страховых взносов зависят от суммы долга, клиент может вернуть разницу. Когда эти показатели не зависят друг от друга, возврат становится невозможным.

Особенности для коллективной страховки

В полисе в этом случае значится более 2 сторон. Договор заключается не со страховщиком, а с банком. Клиент присоединяется к соглашению, оформленному между кредитным учреждением и СК. Расторгнуть такой договор сложно. Положительного результата можно добиться путем обращения в суд.

При полном досрочном погашении

Возврат страховки в этом случае предусмотрен законом, поскольку заемщик перестает нуждаться в услугах компании. Стороны досрочно расторгают договор, возвращают часть ранее уплаченной премии. Если страховая компания отказывает в рассмотрении заявления, клиент вправе обратиться в суд.

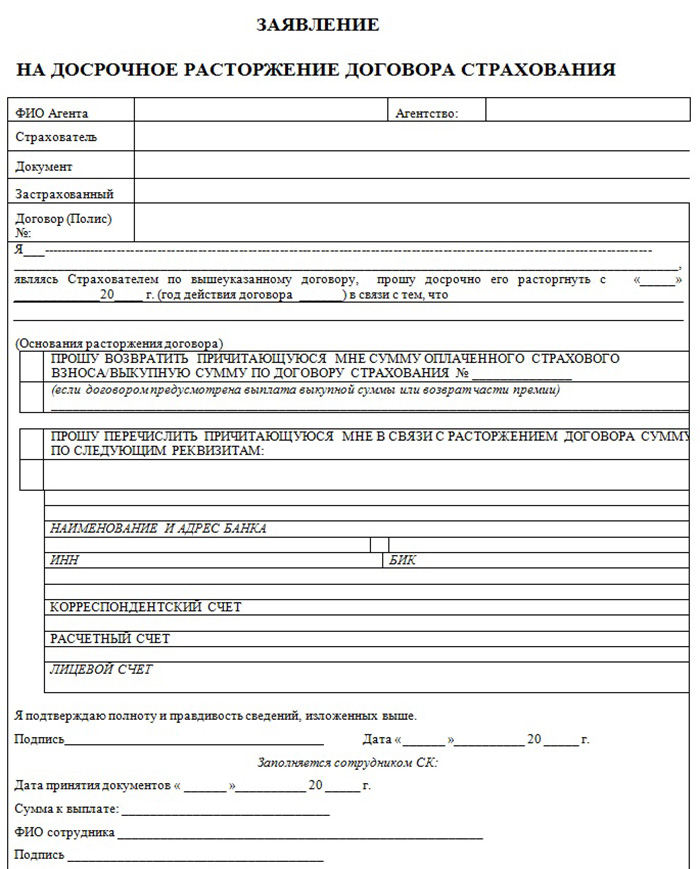

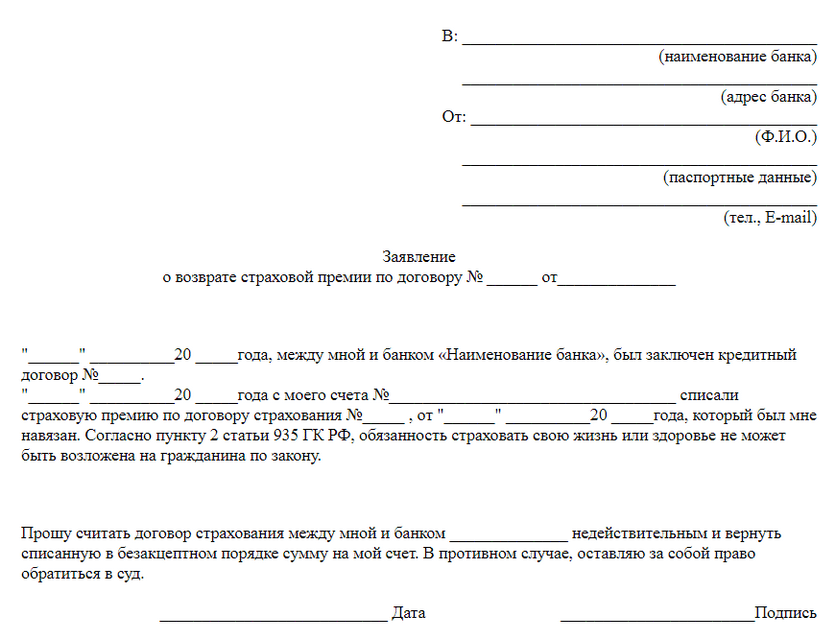

Образец заявления на возврат средств

Каждая компания разрабатывает собственный формуляр. Образец нужного заявления можно найти на сайте страховщика. Достаточно ввести в соответствующие строки свои данные, распечатать и подписать документ.

Сколько придется ждать

Многими страховыми компаниями озвучивается срок рассмотрения заявления в 10 дней. На практике заявления рассматриваются дольше. Деньги могут быть перечислены через месяц или полгода.

Судебная практика по подобным делам

При принятии решения суд учитывает особенности кредитного и страхового договоров, сроки обращения за возвратом уплаченной премии. Нередко выигрывают банки. Однако случались дела, которые завершались в пользу заемщиков.

Например, в 2017 г. в Уфе проходило заседание, которое долго обсуждалось в обществе. Истец оформил кредит, купил полис. Заявление на отказ от страховки было подано через 5 дней.

Период охлаждения не действовал, поскольку заключался договор присоединения. Две инстанции были на стороне страховщика. Верховный суд с ними не согласился и вынес решение в пользу истца.