Золотое правило инвестора — не покупать акции по завышенным ценам. Бумаги на рынке подвержены влиянию объективных и субъективных факторов. Участнику биржевой торговли нужно знать, как рассчитать справедливую цену акции ETF (iNAV), чтобы не понести убытки.

Понятие справедливой стоимости акции ETF

Инвестору необходимо понимать принцип расчета цены акции ETF для выбора биржевого фонда.

Справедливой называется суммарная стоимость всех ценных бумаг, составляющих один пай, и обозначается как iNAV.

Такая цена редко совпадает с рыночной и рассчитывается на основе показателей финансовой отчетности, с применением методик фундаментального анализа. Бумаги считаются переоцененными, если продаются по курсу выше справедливого. Финансовые активы недооценены, если их рыночная стоимость ниже iNAV.

Отличия от рыночной

Рыночный курс акций формируется под влиянием спроса и предложения на фондовой бирже. Цена начинает расти, когда крупный игрок скупает бумаги для включения в свой портфель.

Любая негативная новость может привести к панике среди инвесторов и заставить срочно избавляться от акций. В таком случае цена бумаг падает.

Психологические факторы ежедневно воздействуют на настроение участников торгов, но никак не влияют на финансовую устойчивость компаний. Рыночной можно назвать справедливую цену, на которую оказывает давление эмоциональное состояние инвесторов.

Из чего складывается

Для определения iNAV недостаточно рассчитать стоимость активов, которые приходятся на одну акцию. На цену влияет сразу несколько факторов. Потенциальные инвесторы оценивают финансовые показатели компании, стоимость и ликвидность активов, наличие и размер обязательств, деловую репутацию, перспективы и стратегии развития бизнеса, отраслевые особенности и т.д.

Основные способы расчета iNAV

Финансовые аналитики определяют справедливую стоимость бумаг, используя методы фундаментального анализа. Способы подобного исследования разделяют на 2 группы — абсолютные и относительные. Ни один из этих видов расчетов не дает однозначной оценки, поэтому их применяют в комплексе.

Справедливую стоимость акций можно определить путем:

- сравнения компаний, основанного на расчете инвестиционных мультипликаторов;

- создания модели дисконтированных финансовых потоков;

- комбинированного анализа.

Инвестиционные мультипликаторы

Расчет инвестиционных мультипликаторов является относительным методом. Компанию на основе полученных данных сравнивают с конкурентами и делают вывод о том, недооценен бизнес или переоценен.

При расчете мультипликаторов используют операционные показатели предприятия, содержащиеся в финансовой отчетности, такие как чистая прибыль, выручка, EBITDA.

Основным считается коэффициент Р/Е, который рассчитывают 2 способами:

- Р/Е = цена акции / прибыль, приходящаяся на одну акцию;

- Р/Е = капитализация / прибыль.

Значение этого мультипликатора указывает на число лет, которое потребуется, чтобы затраты на приобретение бизнеса окупились. Недооцененные компании имеют низкое значение Р/Е, они наиболее выгодны для покупки. Высокие показатели свидетельствует, что стоимость бумаг раздута и к компании проявляется неоправданный интерес.

Для финансового анализа бизнеса аналитики дополнительно используют следующие мультипликаторы:

- P/S показывает отношение рыночной цены бумаги к выручке, рассчитанной на одну акцию. Значение в норме не превышает 2. Величина P/S менее единицы свидетельствует, что компания недооценена. Этот мультипликатор применяют для анализа предприятий похожих отраслей.

- P/BV отражает отношение рыночной цены бумаги к стоимости активов, рассчитанных на одну акцию. Этот мультипликатор показывает размер ликвидного имущества компании в случае внезапного банкротства.

- Если значение P/BV меньше 1, то в случае ликвидации бизнеса акционерам выплатят их доли. Если показатель P/BV превышает единицу, в случае банкротства предприниматель не сможет покрыть долги перед инвесторами.

- EV отражает справедливую стоимость предприятия. Рассчитывается так: EV = рыночная капитализация + долговые обязательства − денежные средства компании.

- EBITDA — это прибыль до уплаты налогов, процентов и начисления амортизации. Из-за того что при расчете EBITDA не используется показатель чистой прибыли, можно оценивать компании из разных государств, работающих в одной отрасли. Различие систем налогообложения не искажают результата.

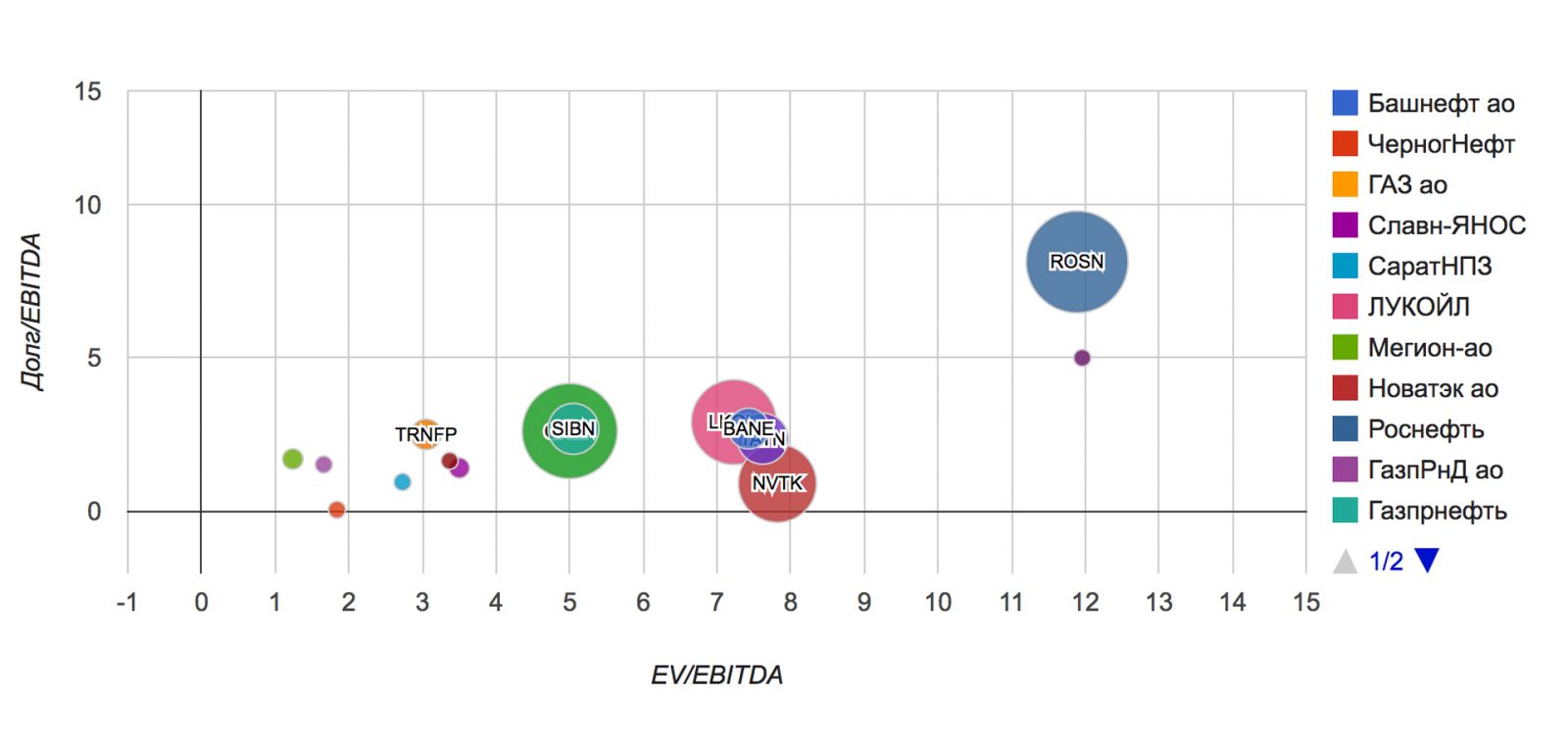

- EV/EBITDA — это рыночная оценка единицы прибыли. EV/EBITDA используется для сравнения предприятий, применяющих разные системы учета и налогообложения. Меньшее значение коэффициента EV/EBITDA предпочтительнее.

- Долг/EBITDA показывает число лет, в течение которых бизнес сможет покрыть свои долги прибылью. Чем меньше значение, тем быстрее компания расплатится по своим обязательствам.

- EPS — это чистая прибыль в расчете на одну обыкновенную акцию. Определяется как соотношение дохода к числу бумаг.

- ROE показывает рентабельность предприятия и вычисляется как отношение прибыли к капиталу компании. ROE определяет эффективность бизнеса.

Применение инвестиционных мультипликаторов позволяет расчетным путем определять справедливую цену бумаг различных предприятий и выбирать наиболее привлекательные из них. К недостаткам этого метода можно отнести трудоемкий процесс сбора рыночных и отраслевых показателей.

С помощью модели дисконтированных денежных потоков

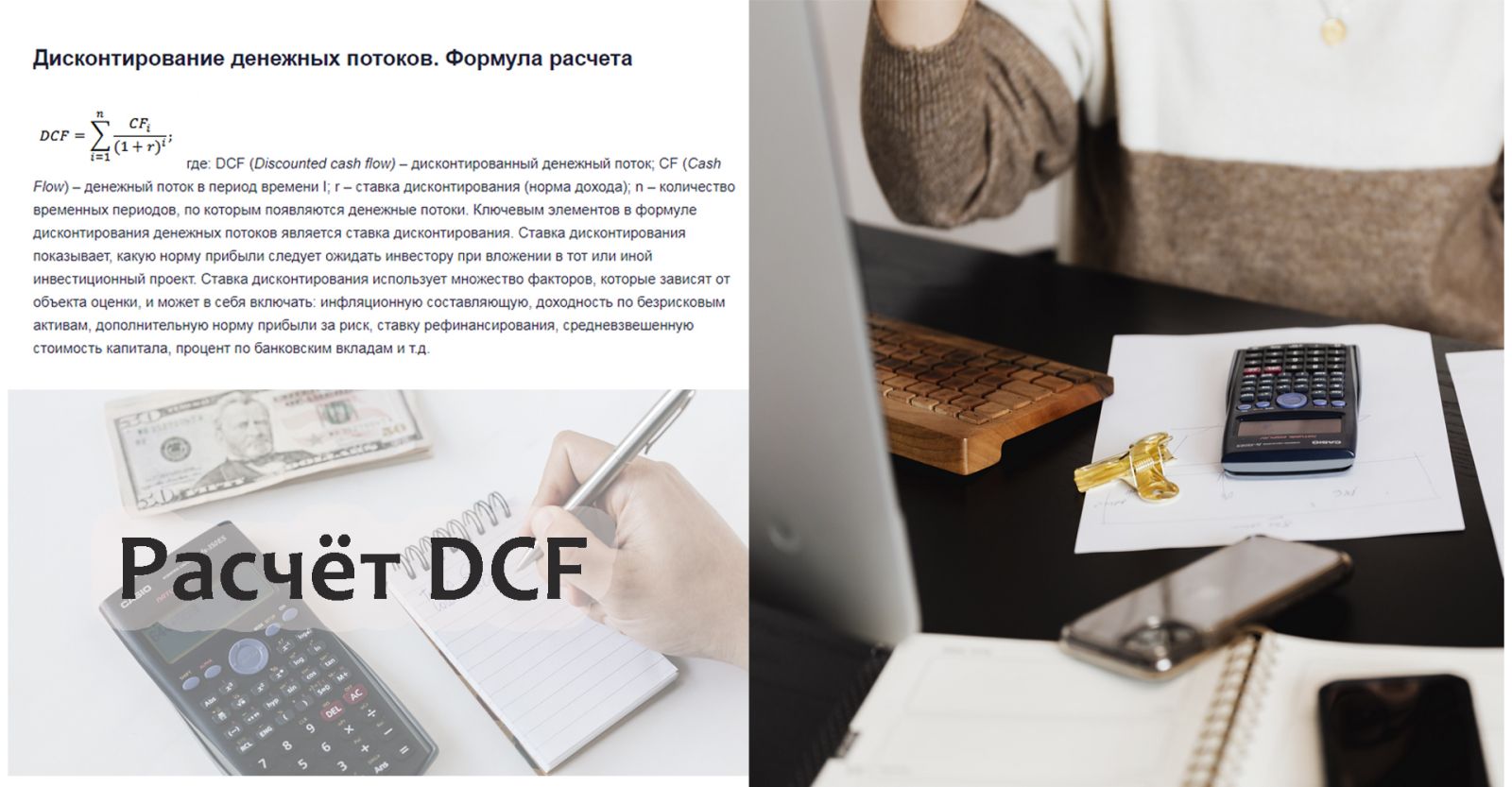

Этот метод относится к абсолютным методам фундаментального анализа и опирается на утверждение, что деньги с течением времени обесцениваются. Инвестор, вкладывая крупную сумму в бизнес, несет риски. Компания может стать менее доходной или обанкротиться. В длительном временном промежутке могут возникнуть непредвиденные расходы, инфляция девальвирует деньги. В результате влияния естественных экономических процессов 1 млн руб. сегодня оценивается дороже, чем та же сумма через 10 лет.

Денежные потоки за отдаленный период приводятся к их цене в настоящий момент. Смысл дисконтирования заключается в пересчете будущих платежей до уровня сопоставимых с таковыми сегодня.

Величина свободного финансового потока показывает объем денег, передаваемых на выплату дивидендов, способность бизнеса своевременно погашать обязательства и выкупать собственные акции.

Пересчет величины будущей денежной массы производят с использованием ставки дисконтирования, которая определяет доходность капитала.

Метод дисконтирования финансовых потоков занимает много времени и требует углубленных знаний в сфере инвестиций.

Исследования проводят по подобному алгоритму:

- Определяют текущую стоимость предприятия.

- Определяют ставку дисконтирования.

- Прогнозируют и дисконтируют финансовый поток.

- Вычисляют терминальную стоимость.

- Рассчитывают справедливую цену предприятия.

- Вычисляют справедливую стоимость акции.

- Строят таблицу чувствительности и проверки результатов.

Комбинированный инвестиционный анализ компании

Этот метод более объективно оценивает справедливую стоимость бизнеса. Комбинированный инвестиционный анализ включает использование мультипликаторов, вычисление финансовых показателей, изучение условий ведения бизнеса.

В методике комбинированного анализа эти точки называются «P/E покупки» и «P/E продажи».

К недостаткам способа относят сложность методики расчета и ограничение возможностей для использования инвесторами, которые не владеют техническим и фундаментальным анализом.

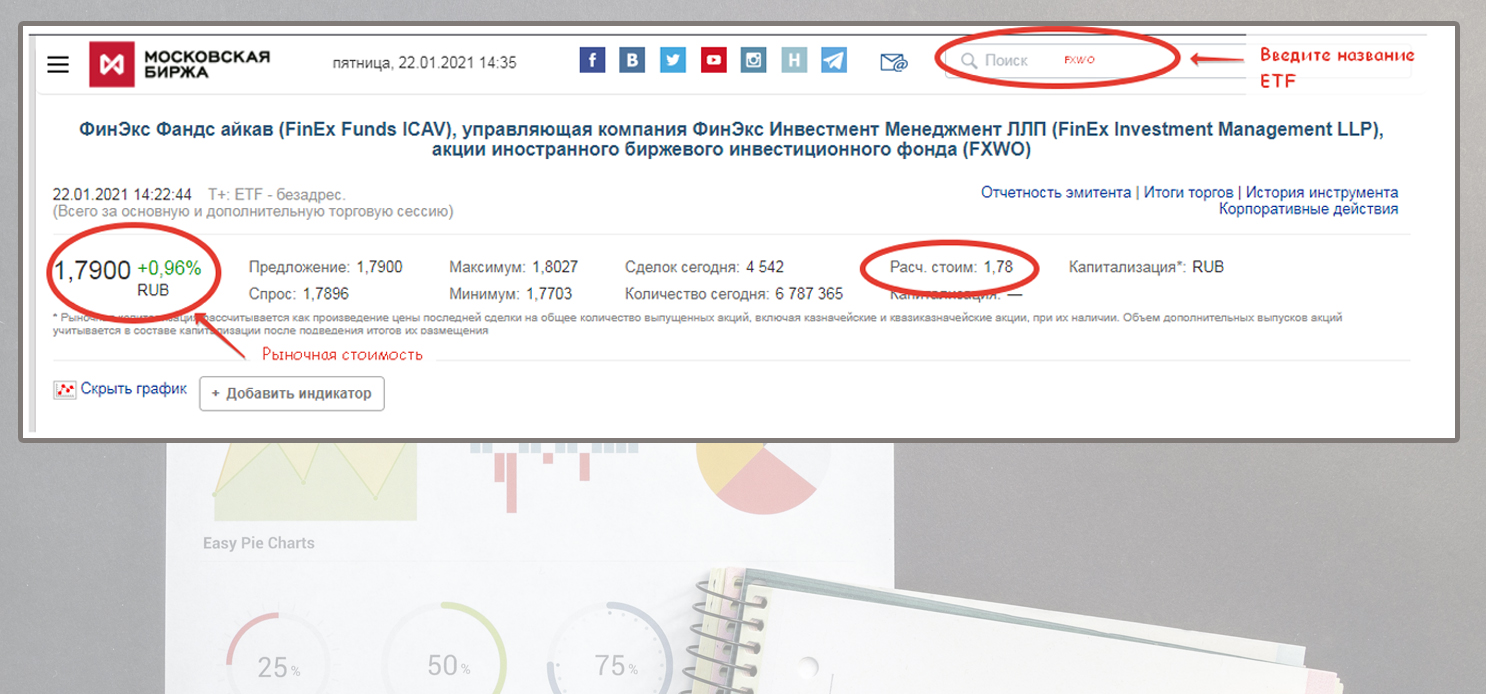

Как пользоваться онлайн-калькулятором для оценки стоимости

Существует более простой способ определения iNAV. Для расчета справедливой цены акции можно воспользоваться онлайн-калькулятором. Вычисления с его помощью приблизительны и служат для инвестора ориентиром оценки бумаг, а не сигналом к действию.

Для расчета необходимо ввести в ячейки калькулятора всего 4 параметра:

.jpg)

- EPS (прибыль на 1 акцию). Этот показатель публикуется в отчете на сайте компании. EPS можно рассчитать самостоятельно. Для этого прибыль текущего периода нужно разделить на количество бумаг.

- EGR (оценочный уровень роста прибыли). Этот показатель рассчитывается субъективно на основе предыдущих расчетов и информации, которая содержится в финансовой отчетности компании.

- Рост прибыли в течение n лет. Значение n условно принимаем равное 5. Показатель n считаем за 10 лет, если компания ресурсоемкая и срок окупаемости активов требует времени.

- Discount rate (ставка дисконтирования для приведения будущих потоков денег к их текущей стоимости). Ставку дисконтирования принимаем за 11%, т.к. этот показатель сопоставим с альтернативной годовой доходностью индекса S&P500 за несколько лет. Для отражения неучтенных рисков к ставке добавляем «маржу безопасности» в размере 2,5%.

После введения необходимых показателей в поле Fair Value высветится ориентировочная цена одной акции. Калькулятор рассчитает полную стоимость предприятия, если в показателе EPS указать абсолютное значение прибыли.